在金融市場瞬息萬變的環境下,投資者們總是積極探索高效的交易工具,希望能最大化潛在回報。牛熊期權這種高槓桿的衍生金融產品,以其獨特的運作方式和靈活的交易特性,深受許多初、中級投資者的青睞。不過,它也蘊藏著強制收回的潛在風險,讓這項工具成為一把雙刃劍。

這篇文章將深入剖析牛熊期權的基本原理,釐清香港市場上的牛熊證與國際市場的敲出期權之間的聯繫,並細緻說明其核心的收回機制。我們還會比較牛熊期權與其他衍生品如窩輪和期貨的差異,提供實戰交易指南和風險控制方法,同時探討美股市場中是否有類似機會。透過這份詳盡的指南,希望讀者能從基礎入門逐步邁向實務操作,徹底掌握牛熊期權的投資要訣,在追逐高槓桿利潤的同時,巧妙避開隱藏危機。

什麼是牛熊期權?釐清基本概念與市場定位

牛熊期權這個詞彙涵蓋廣泛,主要描述一類帶有預設收回價的槓桿結構性產品。這些產品的特點在於,讓投資者用少量資金追蹤標的資產的價格走勢,帶來放大收益的可能,但也存在標的價格碰到特定門檻時,產品強制終止的風險。在各種市場,這類工具有不同的叫法,其中香港的牛熊證和國際常見的敲出期權最為知名。

牛熊期權的定義與特性:槓桿、到期日與行使價

牛熊期權基本上是由發行機構,通常是投資銀行,推出的結構性產品。它給予投資者在固定到期日前,以特定行使價買入或賣出標的資產的權利,並設定一個關鍵的收回價。舉例來說,投資者可以用小額資金參與大規模資產的價格變化,當標的朝有利方向移動時,產品的漲幅往往遠超標的本身,帶來倍數回報。但到期後,一切將結算結束,時間越逼近到期,時間價值的衰減就越明顯。

- 高槓桿特性: 這點最吸引人。僅需少許本金,就能操控更大價值的資產,標的價格的小幅有利變動,就能帶來產品的劇烈上漲。

- 有限的到期日: 每種牛熊期權都有明確的結束日期,到期後即失效,時間衰減效應會逐漸顯現。

- 行使價: 這是產品設計的核心元素,決定內在價值。牛證時,標的價格遠高於行使價,價值越大;熊證則相反,標的越低於行使價,價值越高。

為了讓讀者更清楚,牛熊期權不僅提供方向性押注的機會,還內建風險控制,讓交易更具策略性。

港股「牛熊證」與國際「Knock-Out Option」的語義連結

雖然名稱各異,但香港的牛熊證,也就是可贖回牛熊合約,與國際的敲出期權在架構和作用上非常相似。兩者皆是槓桿衍生工具,都設有收回價,一旦標的價格碰到,就會強制結束。香港牛熊證專為香港交易所打造,分牛證看漲和熊證看跌。香港交易所的說明指出,它是結構性產品,價格緊跟相關資產表現。敲出期權則是更廣泛的術語,指任何有敲出條件的期權,標的達預設水平即失效。

因此,牛熊證可視為敲出期權的特例,都屬牛熊期權範疇,幫助投資者用槓桿押注市場,但需警惕價格觸及收回價的終止風險。這種連結讓全球投資者更容易理解跨市場應用。

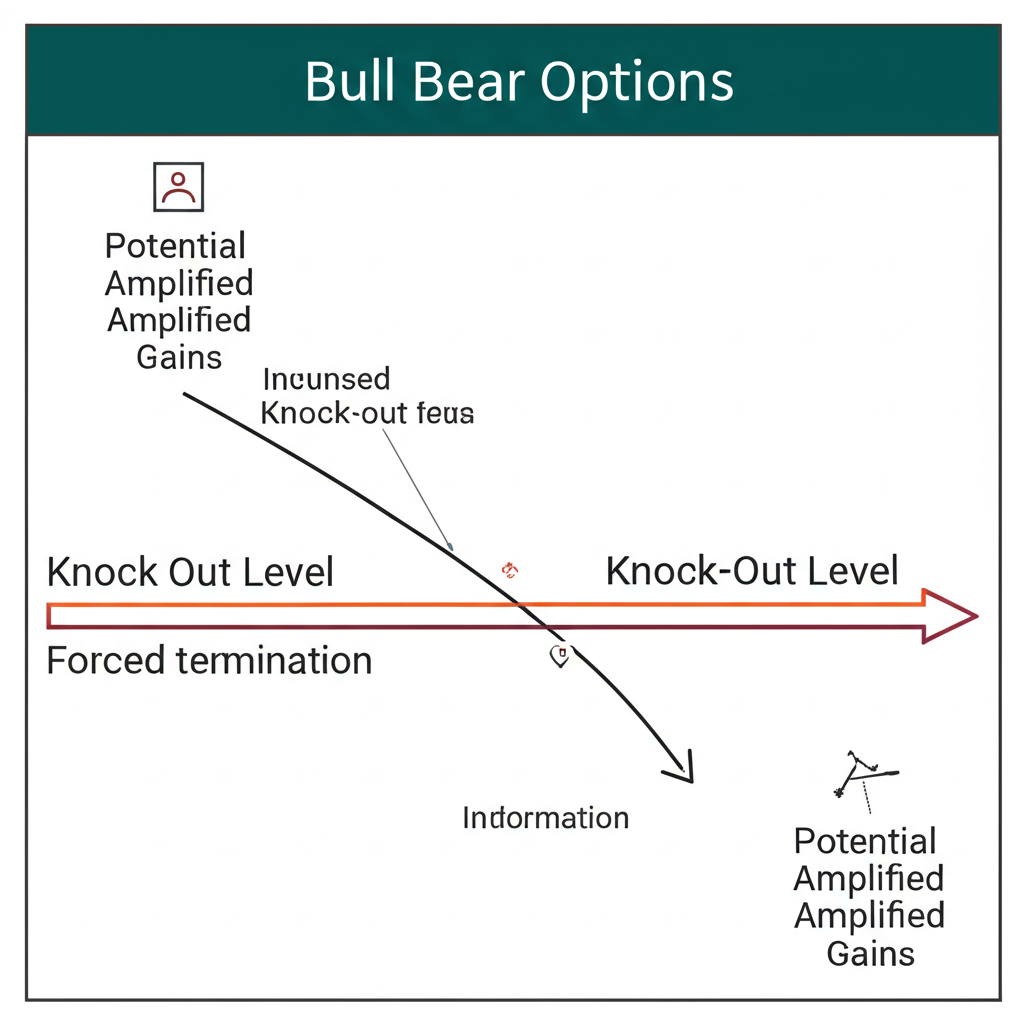

牛熊期權/牛熊證的關鍵機制:收回價(Knock-Out Level)詳解

收回價,又叫強制贖回價,是牛熊期權或牛熊證中最要緊的風險樞紐。它像一道分界線,標的價格一旦觸碰,產品就立刻終止,投資者可能損失本金,甚至全軍覆沒,無論後續市場如何轉變。

強制收回(Knock-Out)機制如何運作?

這個機制是為了讓發行商避開無限風險而設計的,運作步驟如下:

- 觸發條件: 每種產品都有專屬收回價,牛證通常低於行使價,熊證則高於。交易時段內,標的價格任何時刻碰到或越過,就啟動機制。

- 強制終止: 觸發後,產品即刻停交易並結束,投資者無法再操作。

- 剩餘價值結算: 結束後,發行商依條款計算剩餘價值,常基於事件後標的最低或最高價與行使價的差距。有時這價值為零,意味全損;若有,幾個交易日後退還。

比方說,你持有一檔股票的牛證,收回價100元。股票從110元跌到100元,即便之後彈回120元,你的牛證已在觸碰時結束,錯失反彈。這種例子提醒投資者,及時監控至關重要。

收回價與投資者本金的關係:最大損失與槓桿效應

收回價直接影響單筆交易的最大損失,一旦觸發,損失可達全部本金,若剩餘價值為零。槓桿與收回價間有巧妙平衡:收回價近現價,槓桿高,小變動放大效應強,但觸發機率也大;遠現價則槓桿低,風險小,提供更多波動空間。

選產品時,投資者得衡量收回價距現價、槓桿水準及個人風險偏好。遠收回價雖犧牲部分槓桿,卻給市場更多喘息室,減少意外出場機會。實際上,許多資深交易者會依市場波動率調整選擇,確保策略穩健。

牛熊期權與其他衍生性工具的比較:窩輪、期貨、期權

要搞懂牛熊期權在衍生市場的角色,最好與窩輪、期貨和傳統期權對比。下表概述它們在風險、報酬、成本和靈活性上的主要區別,幫助投資者快速掌握。

| 特點 | 牛熊期權/牛熊證 | 窩輪(權證) | 期貨 | 傳統期權 |

|---|---|---|---|---|

| 槓桿特性 | 高,由發行商設計,有收回價 | 高,由發行商設計,無收回價 | 高,需繳納保證金 | 高,權利金決定風險 |

| 強制平倉機制 | 有,觸及收回價即強制終止 | 無,價格歸零為最大損失 | 有,保證金不足時會被追繳或強制平倉 | 無,但到期時可能因價外而價值歸零 |

| 時間值損耗 | 有,但因有收回價設計,影響方式不同 | 有,對產品價格影響顯著 | 無,但臨近到期可能波動劇烈 | 有,對買方不利,對賣方有利 |

| 最大損失 | 投入的全部本金(可能因剩餘價值而略少) | 投入的全部本金 | 理論上無限,需追加保證金 | 買方為權利金,賣方理論上無限 |

| 透明度 | 相對較高,價格與標的掛鉤緊密 | 較低,受引伸波幅、時間值影響大 | 高,價格直接反映標的 | 較低,受多重因素影響 |

| 發行商風險 | 有,需承擔發行商的信用風險 | 有,需承擔發行商的信用風險 | 低,由交易所擔保 | 低,由交易所擔保 |

| 主要用途 | 短期方向性投機 | 短期方向性投機 | 投機、套期保值 | 投機、套期保值、組合策略 |

牛熊期權 vs. 窩輪(權證):相似與相異之處

牛熊期權,尤其是牛熊證,和窩輪都是發行商推出的結構性產品,高槓桿讓投資者輕鬆押注資產方向。但它們有明顯不同:

- 收回機制: 牛熊有強制收回價,觸及即止;窩輪無此,價值可持續跟隨至到期歸零。

- 對沖值(Delta): 牛熊的delta近1或-1,跟隨性強;窩輪delta隨價內外變動,在0到1或-1到0間。

- 引伸波幅敏感度: 窩輪易受波幅影響,上升利好買方;牛熊較不受波幅左右。

- 財務費用: 牛熊含發行商資金成本,隨時間攤銷;窩輪主受時間衰減影響。

這些差異讓牛熊更適合追求線性跟蹤的交易者,而窩輪則給予更多波幅玩轉空間。

牛熊期權 vs. 期貨:資金需求與到期風險

期貨也提供槓桿,但與牛熊有根本差別:

- 資金需求: 期貨要繳保證金,可能追繳;牛熊買斷式,損失限本金,無追加。

- 強制平倉機制: 期貨因保證金不足,牛熊因價格觸收回價。

- 到期風險: 期貨到期交割或結算,無時間衰減;牛熊有到期日,受衰減影響。

- 發行方: 期貨交易所標準化,無信用風險;牛熊依銀行發行,有信用考量。

期貨適合套保或大額投機,牛熊則更親民,無需擔心追加資金。

牛熊期權的交易實務:開戶、買賣與注意事項

從開戶到實際買賣,牛熊期權交易需注意每個步驟。對新手來說,這些基礎知識是通往成功的必經之路。

如何選擇合適的券商與交易平台

挑選可靠券商是起點,重點考量:

- 手續費與佣金: 比對各家費用,影響淨收益。

- 交易工具與功能: 是否有即時報價、圖表、歷史數據和止損工具。

- 資訊透明度: 提供市場報告、產品細節如街貨、比率、收回價。

- 客戶服務: 問題時有快速支援。

- 監管合規性: 選受SFC等機構監管的,確保資金安全。

此外,建議試用模擬帳戶,熟悉平台前不冒險真金白銀。

牛熊期權的報價與影響因素

報價包含買價和賣價,受多因素左右:

- 標的資產價格: 主導因素,牛證同向,熊證反向。

- 收回價: 距現價影響槓桿和風險,接近時波動大。

- 行使價: 決定內在價值。

- 到期日: 近到期衰減加速。

- 街貨量(Outstanding Amount): 高街貨可能壓低流動性,增對沖成本。

- 資金費用: 每日攤銷,融入價格。

熟讀報價表,懂內在價值、溢價、槓桿、delta等,能助決策更精準。

牛熊期權的風險管理與進階策略

高槓桿雖誘人,但收回機制帶來高風險。善用風險管理,能讓投資者在市場長存。結合進階技巧,更能化險為夷。

掌握時間值損耗:牛熊期權的隱形成本

時間值損耗是期權類產品的普遍現象,牛熊亦然。雖主依標的價格,但時間流逝仍蝕價值。這部分價值隨到期逼近加速消逝,對買方是隱藏成本。

關鍵在於:

- 選擇到期日: 依策略和持有期選,短期者挑近到期高槓桿,但衰減快;長期者選遠到期減壓。

- 持有時間限制: 盤整市不宜久持,設止盈止損,避免衰減累積損失。

實際案例中,許多交易者用軟體追蹤theta值,預測衰減影響,提升時機掌握。

避免強制收回的技巧:止損設置與部位管理

防收回是首要,以下技巧實用:

- 合理設定止損點: 預設平倉價,依風險和波動定,留緩衝避觸發。

- 控制倉位大小: 單筆不超總資金5-10%,防全損衝擊。

- 選擇適當的收回價: 風險低者選遠價,犧牲槓桿換安全。

- 分散投資: 跨行業標的,減單一風險。

- 關注市場波動: 高波市謹慎,盯支撐阻力位。

這些方法結合,能讓牛熊交易更穩健,長期累積優勢。

牛熊期權的市場探討:美股是否有類似產品?

港股牛熊證玩家常問美股有無類似。答案是,美國無一模一樣的,但有其他工具實現槓桿方向交易。

美國市場的類似結構性產品介紹:如ETNs或槓桿ETF

美股替代品包括:

- 槓桿型ETF(Leveraged ETFs): 放大每日表現2-3倍,上漲1%可能漲2%。FINRA警告,適合短期,非長期,因再平衡致衰減。

- 反向型ETF(Inverse ETFs): 反向-1至-3倍,利空獲利,無需賣空。

- ETNs(Exchange Traded Notes): 銀行債務工具,掛鉤指數減費,有些有敲出條款,似收回,但有信用風險。

- 傳統期權(Options): 買call或put押方向,損失限權利金,無收回但有到期衰減。

這些工具擴大美股槓桿選擇,依需求配搭。

港股與美股牛熊產品的差異與選擇考量

兩市場差異需思量:

- 產品結構: 港牛熊有明確收回,美ETF/ETN無,但有衰減或信用險;期權限權利金無收回。

- 監管環境: 港有專規,美嚴格但複雜需懂。

- 流動性: 美整體高,個品變;港依發行商。

- 交易習慣與成本: 時段、結算、費稅不同,美期權需權限。

熟悉港市者選牛熊直接;愛多樣美市者挑ETF/ETN或期權。無論何處,懂特性風險是關鍵。

總結:牛熊期權的投資哲學與建議

牛熊期權,包括港牛熊證和敲出期權,是高槓桿工具,為短期放大收益開門。其方向明確、低門檻和透明收回,助捕波動。但風險同樣尖銳。

成功投資不止憑直覺,要有嚴謹哲學和紀律。先透懂原理、槓桿和收回,誤解易致大虧。其次,重風險管:設止損、控倉、不盲高槓。這些護本金要訣。

再者,持續學適變。產品演進,策略隨之。依風險和目標選工具,保持開放心態。

牛熊是機會與警示,不宜人人,尤其低風險或無知者。有備、有律、承險者,可成組合利器。但以敬畏心,理性決,方穩前行。

常見問題 (FAQ)

1. 牛熊期權與牛熊證有什麼不同?

牛熊期權是廣義說法,指帶有預設收回價的槓桿衍生產品。牛熊證則是香港市場的特定名稱,可贖回牛熊合約,兩者結構功能相似,都具槓桿和強制收回。牛熊證可視為牛熊期權的一種形式。

2. 購買牛熊期權/牛熊證時,收回價該如何選擇?

選收回價要平衡風險與槓桿。近現價槓桿高但易觸發,遠現價槓桿低但緩衝大。依判斷、波動預期和風險耐受選,保守選遠,激進選近但嚴止損。

3. 交易牛熊期權/牛熊證會有哪些費用?

主要包括:

- 佣金/手續費: 經紀收取的交易費。

- 交易徵費、印花稅: 香港市場適用。

- 發行商財務費用: 價格內含資金成本,每日攤銷。

- 買賣差價: 買賣價差,為隱性成本。

4. 如果牛熊期權/牛熊證被強制收回,我的損失會是多少?

通常損失全投入本金。有時依條款退剩餘價值,但可能為零,故視為潛全損。

5. 美國股市有類似牛熊期權的產品嗎?

無完全相同,但有替代如:

- 槓桿型ETF(Leveraged ETFs): 放大每日指數表現。

- 反向型ETF(Inverse ETFs): 反向變動。

- ETNs(Exchange Traded Notes): 部分含敲出條款。

- 傳統期權(Options): 槓桿方向交易,無收回。

6. 投資牛熊期權/牛熊證有哪些主要風險?

主要風險有:

- 強制收回風險: 觸收回價,提前終止,可能全損本金。

- 槓桿風險: 放大盈虧。

- 時間值損耗: 時間減價值。

- 發行商信用風險: 依賴發行商財務。

- 市場風險: 資產波動影響。

- 流動性風險: 成交難買賣。

7. 如何利用牛熊期權/牛熊證進行短期交易?

用高槓桿捕短期波動,策略如:

- 明確趨勢: 趨勢明顯時入。

- 嚴格止損: 緊設止損避觸發。

- 快速止盈: 達目標即出,防反轉。

- 關注市場消息: 新聞事件驅波動。

8. 牛熊期權/牛熊證的溢價是什麼意思?

溢價是市價超內在價值的差。內在價值依標的與行使價差距算。溢價含剩餘時間價值、資金成本和市場需求。高溢價增槓桿成本。

9. 什麼情況下不建議投資牛熊期權/牛熊證?

不宜情況:

- 無明確方向或盤整市。

- 低風險耐受,恐全損。

- 不熟機制風險。

- 無時監控。

- 視為長期工具。

10. 除了收回價,還有哪些因素會影響牛熊期權/牛熊證的價值?

除收回價和標的價,主因素:

- 到期日: 近到期衰減大。

- 資金費用: 每日財務成本。

- 街貨量: 影響流動和對沖。

- 市場供需: 盤口失衡壓價。

- 發行商報價: 買賣價差。