什麼是基準利率?金融體系的定海神針

基準利率是金融體系中不可或缺的核心指標,它標誌著中央銀行向商業銀行等金融機構提供資金的成本。簡單來說,這就像市場上的穩定支柱,一旦它發生變化,就會波及整個經濟的資金價格和流動方向。

基準利率會直接左右商業銀行之間的資金借貸費用,從而影響銀行向公眾提供的各種金融服務定價,例如存款利率、房屋貸款利率、個人信用貸款利率,以及企業融資利率。中央銀行藉由調整這項利率,向市場釋放對經濟前景的看法和貨幣政策的意圖,進而塑造整體市場利率的走向。在實際操作中,這不僅是數字的變動,更是引導經濟走向的關鍵機制。

基準利率的組成與常見類型

不同國家的中央銀行會依據各自的貨幣政策框架,制定相應的基準利率類型。舉例來說:

* **台灣:** 中央銀行主要透過「重貼現率」、「擔保放款融通利率」以及「短期融通利率」來執行政策。其中,重貼現率是金融機構向央行借錢時的利率,在台灣被視為最重要的基準利率之一,常用來調節市場資金供給。

* **香港:** 香港金融管理局設定「貼現窗基本利率」,這是銀行透過貼現窗向金管局借取隔夜港元資金的費用。由於香港實行聯繫匯率制度,這項利率往往與美國的聯邦基金利率保持一致,確保港元穩定。

* **美國:** 聯邦準備理事會則設定「聯邦基金目標利率」,這是銀行間隔夜拆借準備金的目標水平,直接影響美國金融市場的脈動。

需要注意的是,中央銀行的基準利率與商業銀行自己定的「基本放款利率」並不相同。前者是針對金融機構的政策工具,後者則是銀行對優質客戶的貸款起點利率。雖然兩者緊密相連,但基本放款利率還會納入銀行的運營開支和風險評估等額外考量,讓它更貼近實際業務。

基準利率與中央銀行的貨幣政策工具

基準利率無疑是中央銀行貨幣政策中最強大且直接的武器。無論是台灣中央銀行還是香港金融管理局,都會小心翼翼地調整它,以引導經濟朝向預期方向前進。透過這種方式,央行不僅控制資金成本,還能影響整體經濟的活力。

中央銀行動手調整基準利率,通常有幾個主要目標在背後支撐:

* **控制通貨膨脹:** 如果物價持續攀升,央行可能選擇升息來壓抑經濟過度活躍,減少貨幣流通量,從而讓物價回歸穩定。這就像給經濟踩剎車,避免通膨失控。

* **穩定經濟成長:** 當經濟陷入低迷或成長遲緩時,降息能降低借錢的門檻,鼓勵企業投資和民眾消費,幫助經濟重拾動力。

* **維持金融穩定:** 利率政策能調節市場的資金流動性和投資者的風險胃納,預防金融系統出現大規模動盪。

* **促進充分就業:** 穩健的經濟往往帶來更多就業機會,因此利率調整也間接支持勞動市場的健康發展。

更深層來說,基準利率的每一次變動都像是一則強有力的政策宣言。它不僅改變實際的借貸費用,還向投資者和企業傳達央行對未來的預期,促使大家調整策略。舉個例子,當央行宣布升息時,市場往往會預期經濟將放緩,這可能導致企業延後擴張計畫。

央行調整基準利率的考量因素

在決定是否動基準利率時,央行不會只看單一數據,而是綜合多項經濟指標和全球局勢來權衡。這些因素交織在一起,幫助央行做出明智選擇。

* **通貨膨脹率:** 消費者物價指數是追蹤物價變動的標準工具。如果通膨過高,央行通常會傾向升息來緩解壓力。

* **經濟成長率:** 國內生產毛額反映經濟的整體活力。若成長趨緩,降息往往成為刺激方案。

* **失業率:** 這項指標顯示勞動市場的狀況。高失業可能促使央行降息,以活絡就業機會。

* **國際經濟情勢:** 貿易夥伴的經濟表現、全球供應鏈的波動、原物料價格的起伏,以及美國聯準會等主要央行的動向,都會對本地決策產生連鎖效應。例如,美國升息可能迫使亞洲央行跟進,以避免資金外流。

* **金融穩定:** 央行還會監測國內市場的穩定度,包括資產價格泡沫或銀行體系的韌性。

基於這些分析,央行可能採取不同立場。例如,實施緊縮性貨幣政策時,會提高基準利率來收緊資金供給,適用於經濟過熱的時刻;反之,寬鬆政策則透過降息擴大貨幣供給,應對經濟疲軟。這些決策往往在定期會議中敲定,但特殊事件如疫情或地緣衝突,也可能引發緊急調整。

基準利率如何影響我們的日常生活與財務決策?

基準利率的調整雖然聽起來像高深的經濟議題,卻與每個人的日常開支和理財選擇息息相關。從借錢買房到存錢養老,從投資股票到規劃退休,它無處不在,悄然塑造我們的財務圖景。

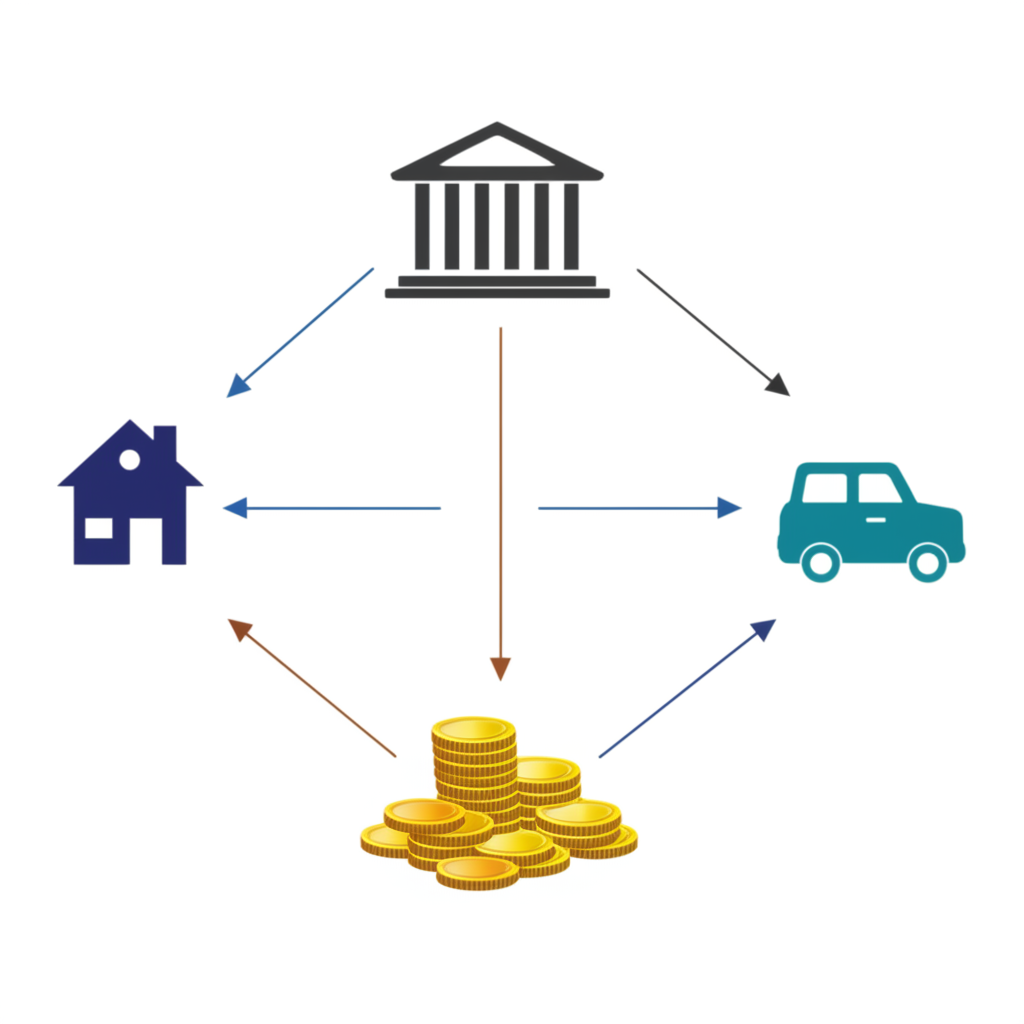

對貸款(房貸、信貸、車貸、企業貸)利率的影響

基準利率的變化最先體現在各種浮動利率貸款上,這是許多人最直接感受到的部分。

* **浮動利率貸款:** 在台灣,房屋貸款、個人信貸或汽車貸款的利率通常參考中華郵政二年期定期儲金機動利率,或主要銀行的指標利率,再加上銀行定的加碼部分。央行一調整基準利率,這些參考值就會跟著動,導致你的每月還款額產生變化。比如,利率從2%漲到2.25%,一筆一千萬元的房貸,每年多出的利息可能高達數萬元,對家庭預算來說是實實在在的挑戰。對企業來說,高利率意味著融資成本上升,可能讓擴張計畫暫緩。

* **固定利率貸款:** 如果你的貸款是固定利率,短期內月付不會變。但若基準利率長期上揚,新貸或轉貸時,銀行提供的固定方案也會水漲船高。為了因應這種情況,有些人會在低利率期鎖定長期固定貸款,避免未來成本失控。

對存款利率與儲蓄計畫的影響

基準利率的波動同樣會傳導到你的銀行帳戶,改變儲蓄的回報。

* **活期存款與定期存款:** 升息周期來臨時,銀行會調升活存和定存利率,讓你的錢生出更多利息;降息則相反,收益會縮水。這直接影響退休基金或緊急儲備的累積速度。

* **儲蓄策略:** 在高利率環境下,轉移資金到定期存款或高收益儲蓄產品,能讓錢更有效率地增值。相反,當利率下滑,純粹靠存款可能無法跟上通膨,許多人開始考慮分散到其他領域,以維持購買力。

對投資市場(股市、債市、匯市、不動產)的間接影響

基準利率的效應還會透過漣漪般傳遞到投資領域,影響資產價格的起伏。

* **股市:** 升息提高企業借錢成本,擠壓利潤空間,股價可能承壓;同時,存款的吸引力上升,資金可能從股市撤出。降息則反轉局面,刺激股市上揚,尤其利好成長型股票。

* **債市:** 利率與債券價格反向而行。升息讓新債券收益率提高,舊債價格下跌;降息則推升債券價值,適合債券投資者進場。

* **匯市:** 高利率吸引外資湧入,支撐本幣升值;低利率則可能引發資金外逃,導致匯率走低。這對進出口企業或海外投資者特別關鍵。

* **不動產:** 升息推高房貸負擔,減緩購屋需求,房價和交易量可能下滑;降息則點燃房市熱度,增加投資機會。舉例來說,2022年的全球升息波,就讓許多房市降溫,提醒投資者需謹慎評估槓桿風險。

這些連動讓基準利率成為投資決策的指南針,及時追蹤能幫助你避開陷阱,抓住時機。

基準利率與相關金融名詞的區辨:重貼現率、基本放款利率

在探討基準利率時,常常會碰上「重貼現率」和「基本放款利率」等術語。它們雖都涉及利率,但各自的角色、運作方式和影響範圍大不相同。釐清這些差異,能讓你更清楚金融體系的運轉邏輯。

重貼現率

重貼現率指的是中央銀行向商業銀行或其他機構提供短期資金時收取的利率。當銀行需要周轉資金,將已貼現的票據(如商業票據)再向央行申請融資,央行就會按此利率計費。這是央行管理市場流動性和貨幣供應的利器,也常用來向外界傳遞政策意圖。在台灣,中央銀行會定期更新這項利率,你可以上其官方網站 「重貼現率、擔保放款融通利率及短期融通利率」 頁面查看最新資訊。舉個實例,疫情期間台灣央行調低重貼現率,就是為了注入更多資金,支持經濟復甦。

基本放款利率

基本放款利率則是商業銀行對信用頂尖、風險最低的客戶(如大企業或高信用個人)開出的最低貸款利率。它涵蓋了銀行的運營費用、資金取得成本,以及對市場走勢的預判。雖然各銀行自行決定,但它深受中央銀行基準利率的影響。央行升息時,銀行多半會跟進調整基本放款利率,進而推升客戶的借貸費用。這項利率就像銀行的定價基準,確保業務的獲利性。

三者比較表

為了讓概念更清楚,以下表格比較基準利率(以台灣重貼現率為例)、重貼現率和基本放款利率的異同點:

| 名稱 | 定義 | 制定者 | 影響對象 | 主要功能 |

| :———– | :————————————— | :———- | :————————- | :—————————————– |

| **基準利率** | 中央銀行設定的政策利率,作為市場利率參考。 | 中央銀行 | 整個金融市場、商業銀行 | 貨幣政策工具、影響整體資金成本與流向。 |

| **重貼現率** | 商業銀行向中央銀行借款的利率。 | 中央銀行 | 商業銀行 | 調節銀行流動性、貨幣供給,傳達政策訊號。 |

| **基本放款利率** | 商業銀行對優質客戶放款的最低參考利率。 | 各商業銀行 | 銀行客戶(個人、企業) | 銀行放款定價基礎,受央行基準利率影響。 |

從表格可見,三者形成層級關係:央行基準利率主導大局,影響銀行的資金成本,最終波及客戶端。

台灣與香港基準利率現況:如何查詢與應用?

對於台灣和香港的居民或企業來說,掌握當地基準利率的最新動態,是財務規劃的基礎。這不僅幫助預測借貸成本,還能洞察經濟趨勢。

台灣中央銀行重貼現率查詢與特色

台灣中央銀行以重貼現率為主要貨幣政策工具。你可以透過 中央銀行全球資訊網 輕鬆查詢重貼現率、擔保放款融通利率及短期融通利率的最新值。這些調整直接影響商業銀行的資金壓力,進而左右房貸、信貸等市場利率。台灣央行在決策時,會平衡國內經濟成長、物價穩定、金融安全,以及國際因素,如中美貿易摩擦或全球供應鏈中斷。這種全面考量,讓政策更接地氣,支持台灣經濟的長期均衡。

香港金管局貼現窗基本利率查詢與特色

香港的貨幣事務由香港金融管理局把關,其「貼現窗基本利率」是關鍵政策利率。受聯繫匯率制度影響,港元緊盯美元,香港利率往往與美國聯邦基金利率同步。美國聯準會升息,香港金管局多半會跟進,以守住匯率穩定。你可在 香港金融管理局網站 獲取即時更新。這意味著香港的按揭利率或企業融資,也深受美國政策牽動。例如,近年美國抗通膨升息,就帶動香港利率上行,影響本地房市。

近年兩地利率政策走勢簡述

近幾年,全球央行因應通膨爆發、疫情衝擊及地緣緊張,頻繁調整利率。台灣央行在疫情初期維持低利率以支撐經濟,之後逐步升息對抗物價壓力。香港則因匯率機制,其基本利率與美國步調一致,進入升息階段。這類趨勢不僅反映經濟挑戰,還提供線索,讓個人和企業提前布局,例如在升息前鎖定低息貸款,或在降息時擴大投資。

在基準利率變動下,個人如何應對與規劃?

基準利率的起伏是經濟循環的常態,懂得因應,就能化挑戰為機會。無論你是上班族還是小企業主,靈活調整策略,能保護財富並抓住潛在收益。

升息情境下的應對策略

升息意味借錢變貴,但存錢更有回報。這時的重點是控管債務並優化收益。

* **檢視貸款結構:** 檢查浮動利率貸款的還款額是否上漲,評估現金流能否應付。假如壓力大,可考慮縮減非必要開支。

* **考慮提前還款或轉貸:** 如果手頭寬裕,提前清償部分貸款能省下不少利息。若升息趨勢明顯,轉向固定利率方案能鎖定成本,避免未來不確定。

* **增加儲蓄比例:** 定存利率上揚,正是累積財富的好時機。試著將閒錢移到高息產品,像是半年或一年期定存。

* **調整投資配置:** 避開高負債產業的股票,转向抗通膨資產,如公債或黃金。短期債券也能提供穩定收益,平衡風險。

降息情境下的應對策略

降息讓借貸更親民,但存款收益下滑。這是擴張資產的好機會,但需注意通膨風險。

* **評估轉貸或增貸:** 趁利率低谷,檢視現有貸款是否能轉到更優惠方案。假如有購屋或擴產需求,現在借錢成本最低。

* **優化債務結構:** 把高息信用卡債或循環貸款,整合成低息長期貸款,減輕每月壓力。這就像重新洗牌,讓債務更可控。

* **重新審視儲蓄:** 定存吸引力減弱,單靠它可能輸給通膨。考慮部分轉移到成長型資產,以維持長期財富增值。

* **尋找投資機會:** 低利率刺激股市和房市上漲。可分散投資於指數基金、不動產信託,或成長股,追求更高回報。但記得評估個人風險偏好。

不論環境如何,定期檢核財務報表、追蹤收支,並在複雜情況下求助專業顧問,都是維持穩健的關鍵。透過這些步驟,你能更從容面對利率變局。

總結:掌握基準利率,做聰明的金融決策

基準利率,這項由中央銀行主導的關鍵指標,不僅支撐金融體系的運作,還深刻影響個人理財、企業運營,以及整體經濟的節奏。它就像一針見血的指南,指引資金流向與成本變動。

從基本定義到運作細節,再到它如何觸及房貸、存款、投資乃至經濟大局,每一次調整都牽動無數命運。理解它的本質、央行決策的邏輯,以及與重貼現率、基本放款利率的區別,是提升金融常識的必經之路。尤其在台灣和香港,熟悉本地政策的獨特性及其與全球連動,能讓你更敏銳地捕捉市場脈動。

歸根究柢,知識要轉化成行動。在升息或降息浪潮中,主動審視財務、微調儲蓄貸款投資組合,方能做出智慧選擇。持續關注央行動態和經濟新聞,將賦予你在動盪金融世界中,主宰財富的自信與能力。

基準利率的「意思」到底是什麼?為什麼它對我們的金融生活那麼重要?

基準利率是中央銀行制定的核心利率,用來指導金融市場的資金價格。它之所以關鍵,在於它會直接或間接改變商業銀行的借貸費用,從而影響個人的房屋貸款、信用貸款、汽車貸款利率,還有存款收益,以及股市債市等投資表現。這是央行調控經濟、維持穩定的主要手段。

台灣和香港的中央銀行是怎麼決定基準利率的?兩者決策機制有何不同?

台灣中央銀行在調整重貼現率時,會綜合國內經濟成長、通貨膨脹、失業率和國際局勢來評估。相對地,香港金融管理局因聯繫匯率制度,將港元與美元綁定,其貼現窗基本利率多半跟隨美國聯準會的政策。總之,台灣更注重本土經濟,而香港深受美國影響。

基準利率的調整對我的房貸、車貸和個人信貸會有什麼直接影響?

若你的浮動利率房貸、車貸或個人信貸,基準利率上升會帶動貸款利率上調,每月還款額隨之增加;降息則能減輕月付負擔。固定利率貸款短期不受影響,但長期趨勢會左右未來續貸或轉貸的條件。

除了貸款,基準利率的升降還會影響我的存款利息和投資收益嗎?

當然,基準利率變動會直擊銀行存款利率。升息讓活存和定存收益成長;降息則壓縮利息收入。另外,它還會間接左右股市、債市、匯率和房地產的走勢,例如升息可能壓抑股市但提升債券收益率,從而改變你的投資回報。

常常聽到「重貼現率」和「基本放款利率」,它們跟基準利率有什麼不同與關聯?

- 基準利率:中央銀行定的政策利率,引導整個市場的利率水準。

- 重貼現率:台灣央行向商業銀行提供資金的利率,是基準利率的具體形式,用作貨幣政策工具。

- 基本放款利率:商業銀行對頂級客戶的最低貸款利率,由銀行自訂,但會緊跟央行的基準利率和市場成本。

它們層層相連:央行基準利率(如重貼現率)決定銀行的資金價,進而塑造銀行對客戶的基本放款利率。

身為一般民眾,我該去哪裡查詢台灣和香港最新的基準利率資訊?

基準利率上升或下降,對整體經濟(如通膨、經濟成長、匯率)會產生哪些效應?

- 升息:旨在壓抑高通膨、緩和經濟過熱。它抬高借貸成本、縮減貨幣供給,可能略微減速成長,但穩定物價。高利率還易吸引外資,強化本幣匯率。

- 降息:用來刺激成長、避免通縮。它降低借貸門檻、擴大貨幣流通,鼓勵消費投資,提振經濟。但過度降息恐釀通膨,且可能導致資金外流、匯率貶值。

在基準利率變動的環境下,我該如何調整我的儲蓄與投資策略?

- 升息時:多配置定期存款來享高息;檢查浮動貸款,考慮提前還或轉貸;投資可選短期債券、高息股或抗通膨資產。

- 降息時:存款收益弱,可轉向股市、房產或基金求更高回報;檢討貸款,尋轉貸或增貸機會減輕成本。

無論如何,都要定期評估財務,並依風險承受和目標調整。

基準利率會一直保持不變嗎?它通常多久會調整一次?

基準利率會隨經濟變化而動。央行在定期會議(如每季或每月)檢討是否調整,頻率無固定,可能一年數次,或在穩定期維持不變。重大事件如危機或疫情,則可能引發緊急變動。

如果我想了解基準利率的未來走勢,有哪些經濟指標或國際新聞是我該特別關注的?

預測利率走勢,可聚焦:

- 國內指標:消費者物價指數、生產者物價指數、GDP成長、失業率、製造業採購經理人指數等。

- 國際動態:美國聯準會會議聲明、歐洲央行日本銀行的政策、全球油價大宗商品趨勢、貿易數據及地緣風險。

這些資訊能揭開央行決策的脈絡,讓你更準確預判。