### 什麼是風險報酬比?定義、目的與重要性

在投資和交易領域,風險與回報往往緊密相連,而風險報酬比則是評量這種關係的核心工具。它用來衡量在承受一定風險後,可能帶來的潛在收益。簡單講,就是將預期的獲利除以願意接受的損失,來判斷一項投資或交易是否值得一試。

掌握風險報酬比的本質,在於引導投資人進行更理性和有條理的選擇。它不只是個數字,而是風險控管的重要方法,讓你在下單前仔細考量每筆交易的利弊。透過有系統地運用這個比率,投資人能有效降低風險敞口,避免一味追求高收益而忽略虧損可能性,從而提高長期獲利的機會。這點對於打造穩定的投資組合,並在市場波動中維持獲利能力,尤為關鍵。事實上,許多成功的投資者都將它視為日常決策的基礎,幫助他們在不確定的環境中保持冷靜。

### 風險報酬比如何計算?公式、步驟與實例解析

計算風險報酬比的方式簡單明瞭,其重點在於比較潛在收益和潛在損失之間的比例。

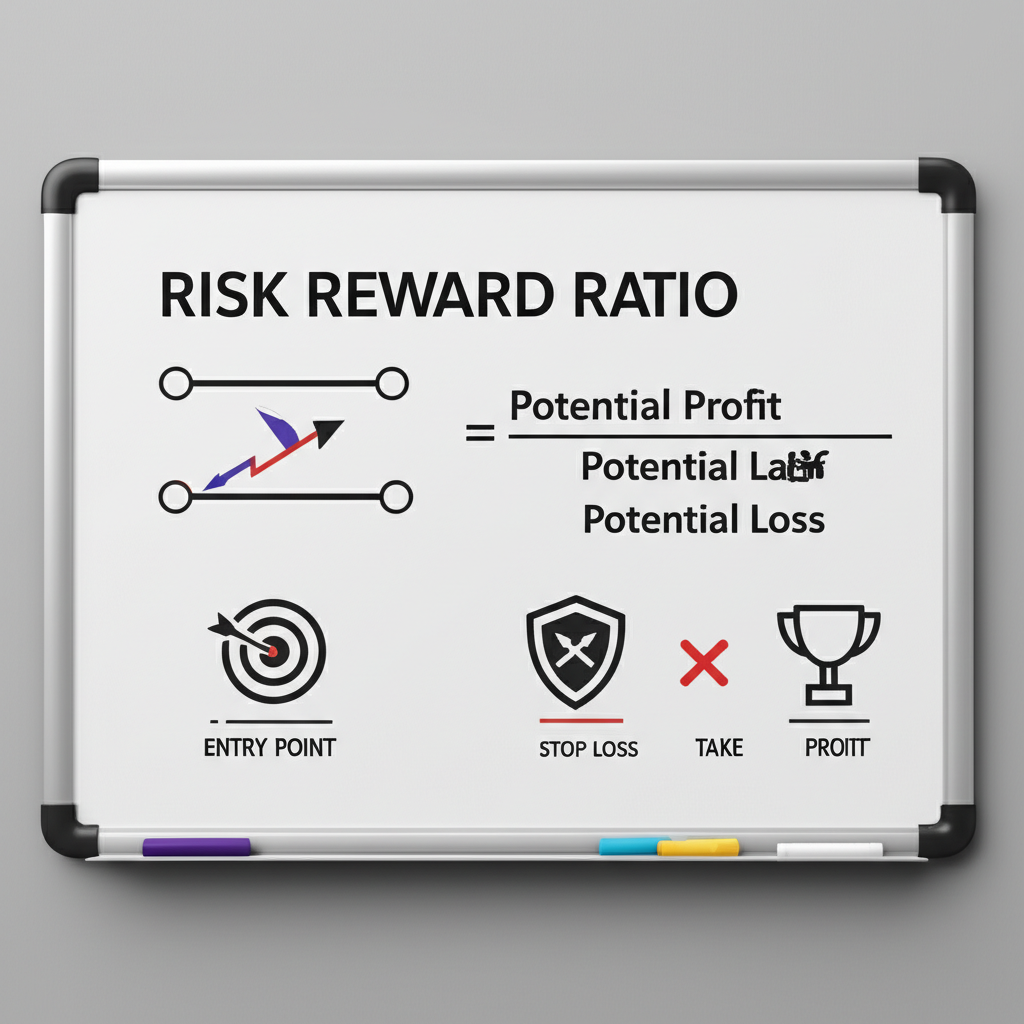

**計算公式:**

風險報酬比 = 潛在獲利 / 潛在虧損

實際操作時,遵循這些步驟就能輕鬆套用:

1. **確認入場點:** 也就是你打算買入或賣出的價格。

2. **定義停損點:** 市場若朝不利方向走時,你能接受的最大損失位置。

3. **規劃停利點:** 預期獲利時的出場目標價格。

基於這三點,就能得出:

* 潛在虧損 = |入場點 – 停損點|

* 潛在獲利 = |停利點 – 入場點|

然後,用潛在獲利除以潛在虧損,即可算出比率。

**實例解析:**

**股票交易範例:**

假如你準備以每股100元買進某檔股票。

* 停損點設在95元(每股最多損失5元)。

* 停利點定為115元(每股潛在收益15元)。

* 潛在虧損 = 100 – 95 = 5元

* 潛在獲利 = 115 – 100 = 15元

* 風險報酬比 = 15 / 5 = 3

* 這相當於1:3的比例,代表每承擔1單位風險,就能期待3單位回報。

**外匯交易範例:**

假設你在歐元兌美元匯率1.1000時買入。

* 停損點為1.0950(潛在虧損50點)。

* 停利點為1.1150(潛在獲利150點)。

* 潛在虧損 = 1.1000 – 1.0950 = 0.0050 (50點)

* 潛在獲利 = 1.1150 – 1.1000 = 0.0150 (150點)

* 風險報酬比 = 150 / 50 = 3

* 同樣是1:3的比例。

這些例子清楚展示了計算過程,以及如何用它來評估單筆交易的價值。大多數券商平台或交易軟體都內建相關功能,讓投資人能快速驗證想法,省去繁瑣的手動計算。

### 理想的風險報酬比是多少?解析不同情境下的最佳比例

投資初學者經常好奇,風險報酬比到底該維持在什麼水準?其實沒有萬能的絕對值,因為最適合的比例會因個人風險偏好、交易風格、市場狀況和資產類型而異。

不過,普遍來說,投資人會瞄準大於1的比例,比如1:2或1:3,甚至更高。這意味著每冒1單位險,就能換來至少2或3單位的潛在收益。即使勝率不算突出,這樣的設定也能讓獲利交易彌補損失,支撐長期正向結果。

* **1:1的比例:** 獲利和虧損潛力相當。若勝率超過50%,理論上能小賺;低於此則容易虧本。

* **1:2的比例:** 每1單位風險對應2單位報酬。這在交易圈頗受歡迎,因為它平衡了勝率與收益的關係。

* **1:3或更高:** 報酬遠超風險。這種方式容許勝率較低,但少數成功交易就能帶來豐厚回饋。不過,機會較少,且達到目標的挑戰也更大。

要記住,追求過高比例如1:10,可能讓交易機會變得稀缺,或需設定遙不可及的停利點,市場未必配合。相反,若比例太低如1:0.5,就得靠超高勝率才能盈利,這在實務中很難達成。所以,關鍵是找到適合自己策略的平衡。例如,短線交易者可能偏好較低比例但高勝率;波段或長線玩家則傾向更高比例,抓住大趨勢。透過調整,你能讓風險報酬比真正為你的投資風格服務。

### 風險報酬比與勝率的關係:為何高勝率不等於高收益?

在投資圈,勝率指的是獲利交易佔總交易的比例,也就是成功次數的百分比。不少新手以為勝率高就等於賺錢多,但這是個常見誤區。風險報酬比和勝率雖然獨立,卻互相影響,兩者合力決定你的長期表現。

**高勝率的陷阱:**

試想一位交易者,勝率高達80%,聽來很誘人吧?但假如每筆賺的100元,卻在虧損時丟掉1000元。那在10筆交易裡:

* 8筆獲利:8 × 100 = 800元

* 2筆虧損:2 × (-1000) = -2000元

* 淨結果:800 – 2000 = -1200元

勝率雖高,卻還是虧損,因為他的比例只有0.1(即1:0.1),風險遠大於報酬。

**風險報酬比的優勢:**

反觀另一位,勝率僅40%,但比例為1:3(每筆賺300元,虧100元)。同樣10筆交易:

* 4筆獲利:4 × 300 = 1200元

* 6筆虧損:6 × (-100) = -600元

* 淨結果:1200 – 600 = 600元

勝率低卻能盈利,這證明優質比例能彌補勝率不足,帶來穩定成長。

**小結:**

* 高勝率配上爛比例 = 可能虧大錢

* 低勝率配上好比例 = 很可能賺錢

當然,最好兩者都強。但現實中難求全,於是了解它們的互動,就能依策略調整。專業交易者常把比例擺在首位,因為它更直接展現單筆交易的價值,幫助控制風險並放大長期利潤。舉例來說,在波動市場中,維持1:2的比例往往比一味追高勝率更可靠。

### 如何在實際投資與交易中運用風險報酬比?策略與實踐

把風險報酬比應用到真實投資中,能大幅改善決策品質和風險控管。它不只是一道公式,更是種思維模式,引導你避開衝動。

#### 設定明確的停損與停利點

運用風險報酬比的最基本方式,就是在交易前定義出場條件。根據市場分析,清楚標註:

* **停損點:** 市場反轉時的最大可承受損失,通常設在技術或基本面失效的關鍵位,如支撐線。

* **停利點:** 預期獲利的位置,基於阻力位或目標價計算。

這些點位一固定,比率就水到渠成。這能防範情緒干擾,比如貪心持倉太久吐回利潤,或恐慌讓虧損雪上加霜。以1:2為例,達到停利時,即便看好後續漲勢,也該部分或全數出場,鎖定成果並守住原則。補充一點,許多交易日誌會記錄這些點位,幫助回顧並優化未來設定。

#### 選擇合適的交易機會

風險報酬比也是篩選標的的利器。面對海量機會,用它快速過濾:

* **高比例機會:** 最吸引人,因為報酬空間大,相對風險小。

* **低比例機會:** 除非勝率極高,否則最好避開。

重點不是只挑最高者,而是確保每筆都達最低門檻,如1:1.5或1:2。這讓你集中資源在優質標的上,提高資金效率。根據Investopedia的觀點,這是投資人選股時的首要考量,因為它關乎長期可持續性。您可以參考Investopedia 關於風險報酬比的說明。

#### 納入風險管理計畫

風險報酬比是整體風險策略的支柱,與資金管理相輔相成,例如:

* **單筆風險控管:** 專家常限單筆虧損不超總資金1-2%。假設10萬元資金,風險上限1000元,若比例1:2且虧損500元,就能投2單位(1000/500)。

* **組合評估:** 建倉時,檢視整體比例。透過分散,並確保各筆符合標準,能減低波動、增強穩定。

結合比例、資金分配和多元化,是在市場長存並獲利的核心。舉個實務例子,像是使用Excel追蹤多筆交易的平均比例,就能及早調整不利的部位。

### 不同資產類別下的風險報酬比應用與策略考量

風險報酬比適用各類資產,但因特性不同,應用方式會有調整。了解這些,能讓你在多元市場中更游刃有餘。

#### 股票投資中的風險報酬比

股票評估常混用基本面與技術面。

* **潛在獲利:** 靠估值模型或營收預測定目標價,或用技術如阻力位估漲幅。

* **潛在虧損:** 停損依支撐、趨勢線或跌幅百分比設。

* **策略考量:**

* **長線玩家:** 短期比例可低,但聚焦長期成長,偏基本面。

* **短線者:** 精準技術點位,追高比例抓波段。

* **案例:** 買低估成長股,五年營收分析設目標,技術支撐為停損。這種結合讓比例更可靠,尤其在牛市中。

#### 加密貨幣交易的風險報酬比

加密市場波動大、24小時運作,讓比例應用更需謹慎。

* **潛在獲利與虧損:** 寬鬆區間或頻調,靠斐波那契或支撐阻力定點。

* **策略考量:**

* **高波動應對:** 風險比例拉低,防黑天鵝。

* **情緒因素:** 社群新聞易變,監控以防比例惡化。

* **槓桿:** 放大盈虧,計算須嚴格。

* **案例:** 比特幣交易,用歷史支撐停損、前高或擴展位停利。高波動下,設1:3或1:4防噪音。加密的獨特性在於快速變動,建議搭配止損單自動執行。

#### 基金投資中的風險報酬比

基金是組合產品,評估較間接。

* **間接評估:** 無明確停損停利,靠歷史績效、波動、經理策略及資產風險判斷。

* **潛在獲利:** 來自淨值長期升。

* **潛在虧損:** 市場跌或管理失當導致的回撤。

* **策略考量:**

* **基金類型:** 股票基金高比例高波動,債券則穩。

* **歷史指標:** 夏普比率測單位風險超額報酬,類似比例概念。

* **定期定額:** 平攤成本,優化長期比例。

* **案例:** 選低費全球股票基金,最大回撤估虧損,市場平均報酬預獲利。這適合被動投資者,強調穩定而非單筆精準。

#### 期貨交易的風險報酬比

期貨槓桿強,對比例與資金要求極高。

* **槓桿影響:** 小變動放大盈虧,計算需精準。

* **潛在獲利與虧損:** 以點數計,乘每點價值與合約數得出金額。

* **策略考量:**

* **資金控管:** 單筆風險0.5%或更低。

* **部位大小:** 依比例與保證金算合約數。

* **執行速度:** 市場快,停損停利須即時。

* **案例:** 小型S&P 500期貨,突破形態入場,支撐停損、阻力停利。1:2下,槓桿讓盈虧劇烈,紀律至上。期貨的即時性強調預防,而非事後補救。

### 風險報酬比的常見誤區與迷思:你可能犯的錯誤

就算懂定義與計算,投資人仍易踩坑。避開這些,能讓比例發揮最大效用。

#### 只關注潛在報酬而忽略風險

這是最普遍的失誤,人們常被高報酬迷住,卻沒深想風險大小。只看股價潛在上漲,忽略反轉虧損。

* **後果:** 停損鬆散、部位過重,市場轉向時血本無歸。

* **正確做法:** 先評風險,「失敗了虧多少?能扛嗎?」再看獲利。確保虧損可控,比率正向。養成這習慣,能防範貪婪主導。

#### 僵化地應用單一比例

聽說1:2或1:3理想,就硬套所有交易,不管環境或資產。

* **後果:** 錯過好機會,或在不適合時硬上,如趨勢市追高比例,盤整市卻低勝率。

* **正確做法:** 彈性調整,依市場、波動、策略與偏好變動。例如,高確定交易可略低比例。比例是指南,不是鐵律,靈活才能適應變化。

#### 忽略交易成本和時間成本

算獲利時,只看價差,忘手續費、滑價、稅金與時間。

* **交易成本:** 頻繁累積吃掉利潤,尤其點差大或高頻。

* **滑價:** 波動時,單子偏離預價,影響真實比例,加密或低流動市場常見。

* **時間成本:** 長持低報酬,資金錯失他處機會。

* **正確做法:** 預扣所有成本,長投考機會成本。這些小節影響淨收益大。根據《富比士》報導,成功者總納入全面成本,確保評估真實。您可以參考Forbes Advisor 關於風險報酬比與成本考量的文章。

### 結論:透過風險報酬比,打造紀律且高效的投資思維

風險報酬比遠不止數字,它是投資人在多變市場中維持理性與紀律的利器。從定義、計算到資產應用,我們看到它如何滲透決策每個環節。

它迫使進場前深思利弊,避開盲目追漲或無謂冒險。透過明確停損停利、篩選機會,並融入風險計畫,能控管敞口,累積長期收益。

懂它與勝率的互補,能破除高勝率神話,知道低勝率配好比例也能盈利。避開誤區如偏報酬、僵化或忽略成本,讓應用更務實。

最終,融入日常決策,不只抬高單筆成功率,更養成以風險為先的思維。這是你在市場航行、達財務目標的穩固基石。

### 常見問題 (FAQ)

風險報酬比越高越好嗎?理想的比例範圍是多少?

風險報酬比並非越高越好。雖然高比例(如 1:5)意味著潛在報酬遠大於風險,但這類機會可能稀少,且達成停利目標的難度較高。理想的比例範圍取決於您的交易策略和市場環境。許多交易者追求 1:2 或 1:3 的比例,這在勝率和報酬之間取得了良好的平衡。關鍵在於找到一個與您的風險承受度和策略相符的平衡點。

風險報酬比與交易勝率有何關係?哪個指標更重要?

風險報酬比和交易勝率是相互關聯但獨立的指標,兩者都重要。高勝率若搭配差的風險報酬比,仍可能導致虧損;而低勝率若搭配優異的風險報酬比,卻能實現盈利。從長期盈利的角度來看,許多專業交易者認為風險報酬比更為關鍵,因為它直接決定了你每次成功交易能彌補多少次失敗交易。理想情況下,兩者都能兼顧,但若必須取捨,應優先確保風險報酬比符合您的盈利目標。

如何計算風險報酬比?有哪些常見的計算工具或模板?

風險報酬比的計算公式為:潛在獲利 / 潛在虧損。您需要先確定入場點、停損點和停利點。潛在獲利 = 停利點 – 入場點;潛在虧損 = 入場點 – 停損點。許多交易平台(如 MetaTrader、TradingView)都提供內建的風險報酬比計算工具,您只需在圖表上拖動即可顯示。此外,也有許多線上計算器或 Excel 模板可供使用,只需輸入相關價格即可自動計算。

風險報酬比在長期投資和短期交易中的應用有何不同?

在短期交易中,風險報酬比通常更為精確和量化,交易者會設定明確的停損停利點,追求較高的 RRR 以快速鎖定利潤或控制虧損。而在長期投資中,風險報酬比的評估可能更為宏觀和模糊。投資者可能不會設定嚴格的停損點,而是透過基本面分析評估公司長期成長潛力作為潛在獲利,並將市場大幅回調或公司基本面惡化視為潛在風險。長期投資的 RRR 更多是基於對未來趨勢和價值的判斷。

設定停損點和停利點時,如何考量風險報酬比?

在設定停損和停利點時,您應該先確定一個可接受的風險報酬比目標(例如 1:2)。然後,根據您的入場點和分析出的關鍵支撐位(作為停損點的依據),計算出潛在虧損。接著,將潛在虧損乘以您的目標 RRR,即可得出潛在獲利,進而推算出停利點。例如,若潛在虧損為 100 元,目標 RRR 為 1:2,則潛在獲利應為 200 元,由此設定停利點。

在加密貨幣、股票、基金等不同資產類別中,風險報酬比的應用有何差異?

- 股票: 常結合基本面與技術分析設定目標價與停損點,評估潛在漲跌空間。

- 加密貨幣: 因高波動性,需更寬鬆的停損停利區間,並特別注意槓桿與資金管理。

- 基金: 多為間接評估,透過歷史績效、波動率及夏普比率等指標來衡量單位風險報酬率,而非單一交易的 RRR。

- 期貨: 槓桿效應巨大,對風險報酬比的計算和資金管理要求極其嚴格,需精確控制部位。

風險報酬比英文是什麼?除了 Risk-Reward Ratio 還有其他說法嗎?

風險報酬比的英文是 **Risk-Reward Ratio**,通常簡寫為 **RRR**。此外,也有人稱之為 **Reward-to-Risk Ratio**,表達的意思是相同的,都是衡量潛在獲利與潛在虧損之間的關係。

除了風險報酬比,還有哪些風險管理指標可以參考?

除了風險報酬比,還有許多重要的風險管理指標:

- 夏普比率 (Sharpe Ratio): 衡量每承擔一單位總風險所能獲得的超額報酬。

- 標準差 (Standard Deviation): 衡量資產價格波動的幅度,反映風險水平。

- 最大回撤 (Max Drawdown): 衡量從最高點到最低點的最大虧損幅度。

- Beta 值: 衡量個股相對於市場整體波動的敏感度。

- 資金管理原則: 如單筆交易風險佔總資金比例(例如 1% 或 2% 法則)。

風險報酬比計算機哪裡找?有推薦的線上工具嗎?

許多線上交易平台或金融網站都提供免費的風險報酬比計算機。例如,TradingView 在其圖表工具中就內建了「長/短倉位」工具,可以直觀地設定入場、停損、停利,並自動顯示風險報酬比。此外,許多外匯券商網站或投資教育平台也提供簡單的線上計算器,您只需輸入價格即可。Google 搜尋「風險報酬比計算機」也能找到多種選擇。

風險報酬不對等的情況下,是否還值得投資?

「風險報酬不對等」通常指的是潛在風險大於潛在報酬(例如風險報酬比小於 1:1)。在大多數情況下,這種投資機會是不值得的,因為它要求極高的勝率才能實現盈利。除非您對該筆投資有非常高的確定性,並且有充分的理由相信其成功率遠超平均水平,否則應避免此類風險報酬不對等的投資,以保護您的資金並遵守良好的風險管理原則。