CPI 是什麼?消費者物價指數的定義與重要性

消費者物價指數是追蹤國家內物價水平變化的關鍵經濟指標,主要用來顯示消費者採購一組典型商品和服務的費用如何演變。換句話說,它能讓我們清楚看到,在特定時期內,人們日常開支的物品和服務價格是漲了、跌了,還是維持穩定。這組商品和服務涵蓋了從食物、服裝,到住房、交通、醫療、教育和娛樂等多樣項目,這些選擇是基於大眾家庭的實際消費模式來定的。

這個指數的意義遠超出單純的數字,它是判斷通貨膨脹壓力的主要工具,也為各國央行在制定利率政策時提供重要參考。假如指數連續走高,就可能暗示通膨加劇,央行或許會選擇提高利率來壓抑物價上漲。相反,如果指數下滑或轉負,則可能出現通貨緊縮的隱憂,央行可能轉向降低利率或其他鬆綁措施來提振經濟。指數的波動還會牽動政府在調整最低工資、福利補助和企業薪資協商上的決定,直接影響民眾的實際購買能力和收入水準。舉例來說,在台灣,當生活成本上升時,許多家庭會感受到錢包的壓力,這也突顯了指數在日常經濟中的實用價值。

台灣 CPI 的組成項目與權重深度解析

在台灣,消費者物價指數的編製工作由行政院主計總處負責,涵蓋了家庭日常消費的各個面向。這些項目分為七大類別,並依據它們在總家戶支出中的占比來分配權重,目的是讓指數更準確地鏡射出民眾的消費習慣。

台灣消費者物價指數的主要項目有:

* **食物類:** 包括米、肉類、蔬菜、水果和外出用餐費用。

* **服裝類:** 涵蓋衣服、鞋子及洗衣相關支出。

* **住房類:** 涉及租金、水電瓦斯、房屋保養和家用器具。

* **交通及通訊類:** 包含燃料費、公共運輸、車輛購買和通訊服務。

* **醫療保健類:** 包括藥品、醫療照護和保健產品。

* **教育娛樂類:** 涵蓋學雜費、補習、旅行和休閒用品。

* **其他類:** 涉及個人用品、美容服務和金融費用。

這些項目會定期更新,以因應社會和經濟的轉變。例如,隨著生活方式改變,有些項目的權重會調升,其他則可能降低。主計總處每五年會執行一次家庭收支調查,依據結果來重新設定權重,確保指數的時效性。

為了更好地掌握台灣消費者物價指數的結構,我們可以看看主計總處發布的最新權重分配。以下表格是個範例說明(實際數字請以主計總處官方公告為準):

| CPI 組成項目 | 代表性商品與服務 | 權重比例(示範值) |

| :———- | :————- | :—————– |

| 食物類 | 米、肉類、蔬果、外食 | 約 25% |

| 服裝類 | 服飾、鞋類、洗衣費 | 約 5% |

| 住房類 | 房租、水電瓦斯、家具 | 約 25% |

| 交通及通訊類 | 油料、公共運輸、通訊費 | 約 15% |

| 醫療保健類 | 醫藥費、醫療服務、保健 | 約 5% |

| 教育娛樂類 | 學費、旅遊、文具、娛樂 | 約 10% |

| 其他 | 個人用品、理髮美容、金融 | 約 15% |

權重越高的項目,就越能主導整體指數的變化,也更能影響家戶的支出感受。像是食物和住房類別,通常權重最大,它們的價格起伏往往會直接衝擊民眾對物價的直觀認知,並牽動整體通膨態勢。

台灣 CPI 各組成細項的變動趨勢與影響

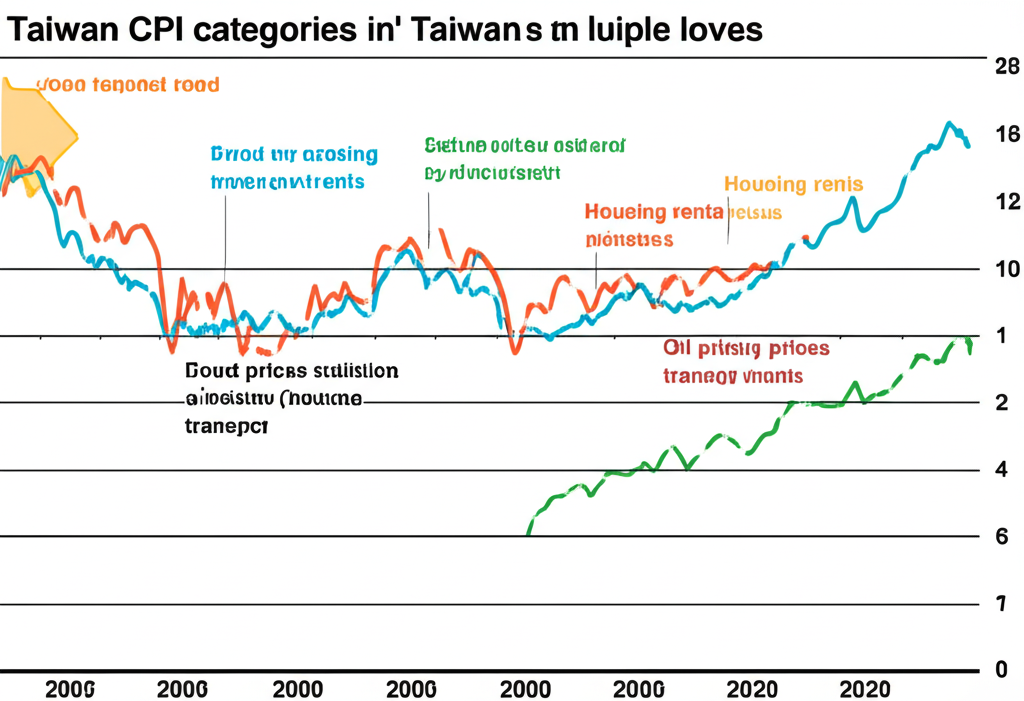

近幾年,台灣消費者物價指數的各主要項目展現出多樣化的走勢,這些變化共同形塑了整體物價環境。以食物類為例,它的價格常因天氣因素如颱風或乾旱,以及全球原物料波動而大幅晃動,新鮮蔬果的價錢尤其易起伏不定。外出用餐費用也因為原料和勞力成本增加而逐步調漲,這對許多家庭的日常預算帶來不小挑戰。

住房類的變化則以租金持續微升為主,特別在都市地區更為明顯。水電瓦斯費用可能受政府能源策略或國際燃料價格影響而波動。這些因素,尤其是住房開支的成長,對租屋家庭的衝擊最大,因為租金往往是他們每月固定支出的核心部分。事實上,根據主計總處的觀察,都市租屋族的住房成本已逐漸成為通膨壓力的一大來源。

交通及通訊類最易受國際油價影響,燃料費的漲跌直接打擊開車族群的錢包。相對地,通訊費用較為平穩,甚至因業者競爭而小幅回落。醫療保健、教育娛樂和其他類別的價格變化則較為溫和,但長期來看仍呈緩升態勢,這反映了服務業成本的自然上揚。

這些項目的互動並非孤立,它們會互相影響,從而決定總指數的方向。例如,油價上漲不只抬高交通費用,還會推升物流成本,進而傳導到食物和其他商品的售價。透過剖析這些趨勢,我們能更清楚地找出物價變動的根源,並評估它對不同家戶的具體衝擊。這有助於個人或企業在規劃預算時,更有針對性地應對潛在壓力。

核心 CPI 是什麼?與一般 CPI 的差異及判讀意義

談到消費者物價指數時,經常會提到核心消費者物價指數這個概念。它是為了捕捉更穩定的長期通膨走向而設計,方法是剔除食品和能源這些波動劇烈的項目。生鮮食品的價格易受季節、天候或災難等短期事件擾動,而能源如石油或天然氣則常因國際局勢或供需不穩而劇烈震盪,這些變動不易預測,也非經濟內部需求所致。

核心 CPI 與一般 CPI 的比較

| 特性 | 一般 CPI (Headline CPI) | 核心 CPI (Core CPI) |

| :——- | :————————————– | :————————————– |

| **組成** | 涵蓋所有「一籃子商品與服務」的項目 | 排除食品與能源項目 |

| **用途** | 反映當前物價總水準變動,與民眾體感物價較接近 | 衡量長期、潛在的通膨趨勢,剔除短期干擾 |

| **波動性** | 較高,易受短期供給面衝擊影響 | 較低,能更清晰呈現需求面的通膨壓力 |

| **政策參考** | 廣泛被關注,但短期波動可能誤導政策制定 | 央行制定貨幣政策時更重視,以判斷通膨的持續性 |

為什麼要有核心消費者物價指數?因為食品和能源的短期起伏,常讓一般指數難以準確顯示經濟內部的持久通膨壓力。比方說,一次颱風可能讓蔬果價格暴漲,拉高當月數據,但這種上漲通常是短暫的,並非需求過旺所致。此時,核心指數就能過濾掉這些噪音,提供更純淨的通膨信號,讓決策者評估通膨是否會持續,從而制定更穩健的政策。

在解讀物價時,最好同時參考一般和核心消費者物價指數。一般指數更貼近民眾的即時生活體驗,而核心指數則能揭示深層通膨動態,幫助辨別價格上漲是否已成結構性問題。兩者互補,能帶來更全面的洞見。

CPI 如何計算?公式、採樣與編製流程

消費者物價指數的計算目的是顯示一組商品和服務成本的相對變化,核心是比對當前和基準時期的價格。它的公式大致是這樣的:

\[

\text{CPI} = \left( \frac{\text{當期一籃子商品與服務的總值}}{\text{基期一籃子商品與服務的總值}} \right) \times 100

\]

這裡的基期是個固定參考點,通常設為100。如果某時指數達到105,就代表物價平均漲了5%。

選擇這組商品和服務是編製的重點。主計總處每五年左右透過家庭收支調查,掌握台灣家戶的消費模式,挑選代表性項目。這些項目需廣泛涵蓋生活各層面,並會隨社會變遷調整,以保持相關性。

數據採集也很關鍵。主計總處的團隊會到全國零售店、餐廳、美容院和醫療機構等處實地調查價格,還會收集線上購物和公用事業費率等資訊,力求全面。這些資料經檢驗後,按權重加權平均,得出最終指數。

不過,編製過程也有些難題。其中,替代偏差是個常見問題:當某商品漲價,消費者可能換買更便宜的替代品,但指數的籃子在基期調整間是固定的,無法即時捕捉這種轉移,可能高估實際通膨。另外,品質調整也很棘手。商品如手機的功能不斷升級,即使價格持平,其價值也增加了。編製者需分辨哪些漲價是品質改善,哪些是純通膨,這需要精細的判斷。

CPI 對經濟、生活與投資的影響

消費者物價指數的變化會廣泛波及國家經濟、個人生活和投資選擇。

**對經濟的影響:**

指數是央行貨幣政策的核心參考。高通膨時,央行可能升息,提高借錢成本,抑制消費和投資來緩和物價。若指數低落或負成長,則可能降息或推出寬鬆工具來刺激活動。政府財政措施,如補貼或稅率調整,也常依賴指數數據,以維持穩定並顧及民生。例如,當全球油價上漲影響台灣時,政府可能減稅或補助來緩解衝擊。

**對生活的影響:**

指數上漲意味錢的購買力減弱,如果薪資跟不上,實質收入就會縮水,生活水準受影響。儲蓄者會看到存款價值被侵蝕,而借款人若利率調整緩慢,則相對受益。政府在調整合併金或福利時,也會考量指數,確保受益者不被通膨打擊。舉個例子,退休人士的固定收入若無調整,就容易感受到生活壓力的增加。

**對投資的影響:**

投資人用指數數據評估風險並調整配置。

* **股市:** 溫和通膨可能伴隨經濟成長,利好企業盈利和股價。但過熱通膨引發升息,會抬高成本、壓低需求,傷害股市。投資者需監測指數,確認通膨是否可控。

* **債市:** 債券價格與利率反向。通膨預期升息時,新債收益率上揚,舊債貶值,高通膨不利債券持有者。

* **房地產:** 溫和通膨下,房產常視為避險資產,因價值和租金隨物價漲。但高通膨推升利率,會增加貸款負擔,抑制需求。

* **外匯市場:** 高通膨國家貨幣易貶值,低通膨則相對強勢。投資者依各國指數比較貨幣走勢。

了解指數結構和趨勢,能幫投資者預測政策,並優化組合。例如,通膨上升時,可加碼黃金或原物料股;疑慮消退時,則增持債券。指數是把握經濟動向、精準決策的利器。

如何查詢台灣 CPI 數據與國際比較

想找台灣消費者物價指數的最新或歷史數據,最可靠的管道是行政院主計總處官方網站,那裡有月報、年報,以及各項目細節和權重。這些公開資訊讓人輕鬆追蹤物價動態。你可以上 行政院主計總處官方網站 直接查詢。

台灣中央銀行也會引用這些數據,在其經濟統計中分析通膨,用於政策參考。讀者可瀏覽 中央銀行全球資訊網 ,了解央行的視角。

國際上,主要經濟體如美國、中國和歐元區都有類似指數,由各自統計單位編製。例如,美國由勞工統計局發布。雖然概念相通,但籃子組成、權重和方法有差異,如住房成本的計算方式。有些國家用租金,有些計入自住房等值租金,這會影響比較。

美國指數也包括食品、能源、住房、交通和醫療,但權重反映當地習慣,如住房占比更高。中國的則受價格管制和服務業結構影響。因此,跨國比較時需注意這些差別,避免誤判。透過這些了解,能從全球角度觀察物價趨勢。

結論:掌握 CPI,成為物價變動的洞察者

消費者物價指數不只是數據,更是經濟脈搏的縮影,直接影響每個人的財務。本文深入探討了它的定義、在台灣的項目與權重、核心與一般指數的區別,以及計算方式。更關鍵的是,我們看到它如何形塑經濟政策、生活開支和投資策略。

熟知指數的細節,就能精準辨識物價變化的成因,區分短期波動與長期趨勢。核心指數尤其有用,能剔除雜訊,揭示真實經濟走向。不論你是學生、年輕上班族、投資初學者或從事媒體,定期追蹤指數並結合其他指標分析,將讓你成為敏銳的物價觀察者。

將這些知識用在理財和投資上,能有效防範通膨風險,並優化資產配置。例如,從指數趨勢預測央行動作,就能調整儲蓄或投資計劃。從現在開始,一起成為物價變動的洞察者,更聰明地面對經濟起伏。

核心CPI包含哪些具體項目?

核心CPI通常從一般CPI中剔除波動大的食品和能源價格後剩下部分。它主要涵蓋住房、交通(排除油料)、醫療保健、教育娛樂、服裝和其他非食品非能源的商品與服務。這樣設計是為了更準確捕捉長期通膨趨勢,避免短期供給干擾。

台灣CPI的計算方式與公式是怎麼樣的?

台灣CPI由行政院主計總處編製,基本方法是比對當期與基期一籃子商品和服務的總值。公式為:

\[ \text{CPI} = \left( \frac{\text{當期一籃子商品與服務的總值}}{\text{基期一籃子商品與服務的總值}} \right) \times 100 \]

主計總處每五年左右辦理家庭收支調查,選定代表性項目並分配權重,然後派員全國採集價格數據,按權重加權計算得出指數。

CPI指數越高對一般民眾和經濟來說是好事嗎?

CPI指數並非越高越好。溫和上漲(如年增1-3%)通常表示經濟健康、需求強勁。但若持續過高,會帶來負面效應:

- **對民眾:** 購買力下滑,薪資難追上物價,生活負擔加重。

- **對經濟:** 央行可能升息抑制通膨,提高企業成本、壓抑消費投資,甚至引發衰退。

反之,持續下跌(通縮)則顯示經濟疲軟、需求不足,也會損害企業盈利。

CPI數據的升降對台灣股市和外匯市場會有什麼影響?

CPI變動會影響股市和外匯:

- 股市:

溫和CPI上升可能反映經濟成長,利好企業盈利和股價。但過高CPI引升息預期,會增加借貸成本、壓低獲利,導致股市下滑。

- 外匯市場:

CPI上漲可能促升息,吸引資金流入,支撐台幣升值。若CPI低落,則降息預期或致資金外流、貨幣貶值。不過,外匯還受多因素影響,CPI只是其中一環。

台灣CPI的組成權重是如何決定的,多久會調整一次?

台灣CPI權重基於行政院主計總處的家庭收支調查結果,調查捕捉家戶在各類商品服務的實際支出比例。權重反映項目在總支出的重要度。主計總處通常每五年辦一次基期調整,更新權重,以貼合經濟結構和消費習慣的變化。

核心CPI與一般CPI之間最主要的差異點是什麼?

核心CPI與一般CPI的主要差異在組成。一般CPI包括所有一籃子商品服務的價格變動,涵蓋食品和能源。核心CPI則排除這些波動大的項目,讓它更能顯示結構性通膨趨勢,而一般CPI則更反映即時民眾感受的物價變化。

除了主計總處,還有哪些可靠的管道可以查詢CPI相關數據?

除了行政院主計總處網站,你還能從這些管道獲取CPI數據:

- 中央銀行全球資訊網: 提供經濟統計和CPI分析,從貨幣政策角度解讀。

- 各大財經新聞媒體: 如天下雜誌、商業周刊、經濟日報等,即時報導並有專家評析。

- 國際組織數據庫: 國際貨幣基金組織(IMF)、世界銀行等,適合國際比較,收錄各國CPI。

為什麼有時候民眾感受到的物價漲幅,會與官方公佈的CPI數據存在落差?

體感物價與官方CPI落差的原因包括:

- 個人消費差異: CPI是全國平均,若個人偏好漲幅大的項目(如外食、租金),感受會更強。

- 高頻消費影響: 日常接觸的物品如食物、日用品漲價,最易被察覺,即使其他平穩。

- 替代與品質偏差: 固定籃子無法即時反映轉買替代品;品質升級的漲價可能被視為合理,但民眾仍覺變貴。

- 心理效應: 上漲記憶深刻,下跌易忽略,形成漲多跌少的錯覺。

CPI的組成項目中,哪個類別對台灣整體物價影響最大?

在台灣CPI中,「食物類」和「住房類」影響最大。這兩類權重最高(合計約50%,依主計總處數據),食物如蔬果外食、住房如租金水電的波動,最直接拉動整體指數和民眾物價體感。

理解CPI組成對於個人理財和投資決策有何幫助?

了解CPI組成對理財和投資很有幫助:

- 個人理財: 識別漲速快的類別,能調整預算、找替代,或用來談薪資、規劃儲蓄,評估購買力。

- 投資決策:

1. **資產配置:** 通膨時,加碼黃金、不動產或抗通膨股,對沖購買力損失。

2. **預測政策:** CPI是央行依據,懂組成能預判升降息,調整股市債市匯市策略。

3. **風險管理:** 監測細項,預警行業壓力,及時優化組合。

例如,預期能源漲,可投資相關股或抗通膨資產。